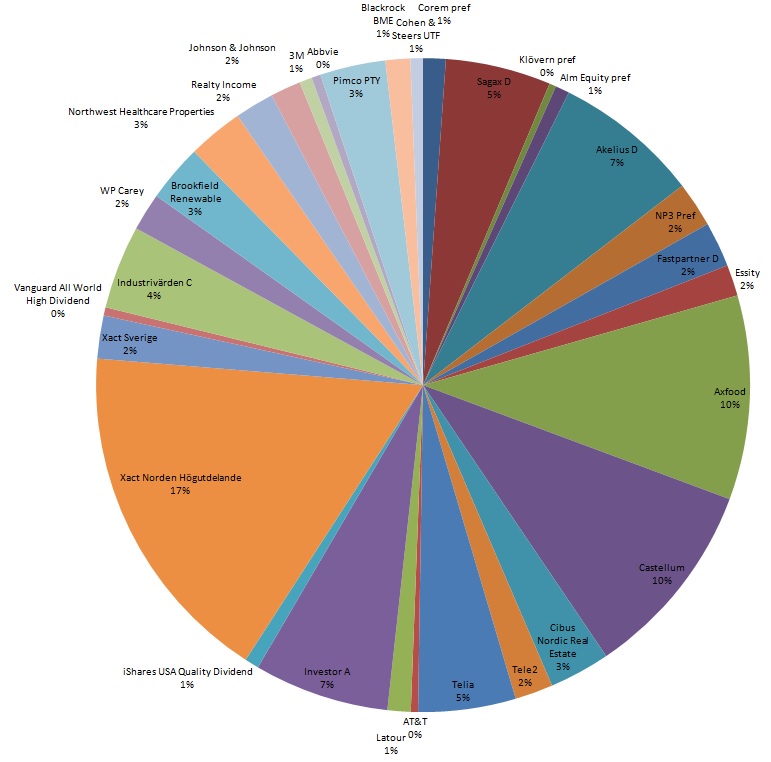

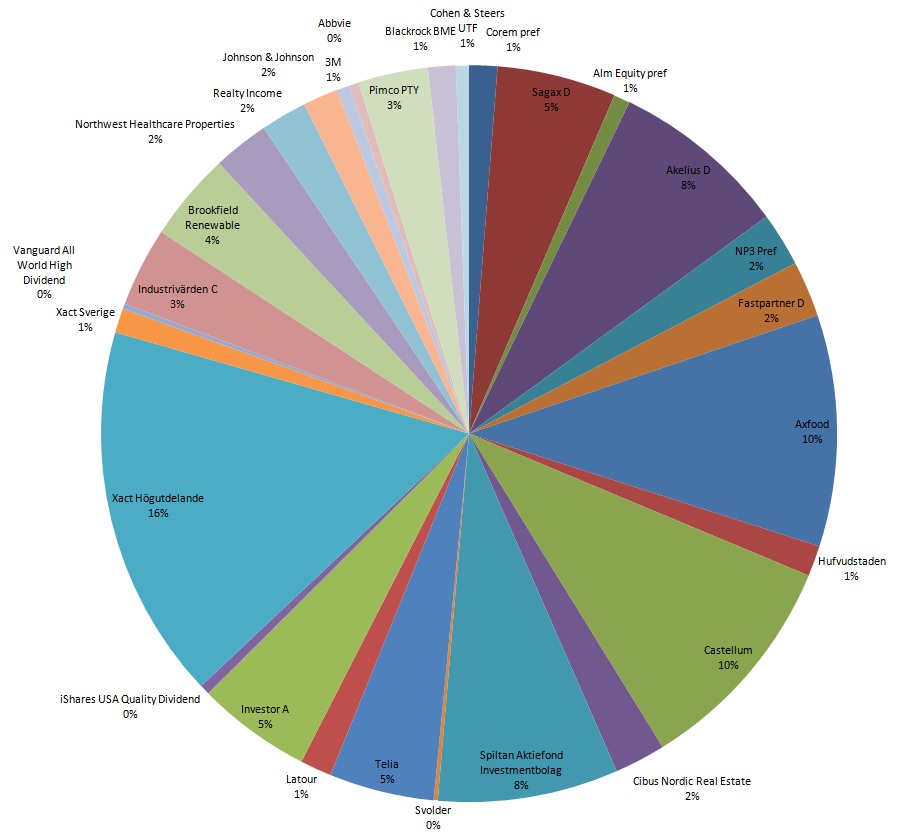

Nu är det ett år sedan jag senast lade upp ett sådant här inlägg. Framledes lutar jag åt att inte göra fler sådana här uppdateringar. Att som vanligt hålla min lista med innehav uppdaterad och nöja mig med det. Här är länk till inlägget jag skrev för ett år sedan: https://petrusko.blogspot.com/2024/12/fordelning-portfoljen-241217.html

Innehaven är i breda penseldrag samma som för ett år sedan. Början av året investerade jag en hel del i diverse nya börshandlade fonder som tex Montrose Global Monthly ETF. För att kunna göra det tog jag mycket ifrån enskilda aktier. Under andra halvan av 2025 var min känsla att jag "nallat" för mycket ifrån enskilda aktier varpå jag istället började ta från min stora stek i Xact Norden Högutdelande. Därifrån tog jag och investerade i bla Platzer.

Via de olika börshandlade fonderna med global inriktning samt USA-innehav har jag en hyggligt stor valutaexponering nu med strax under 40 procent i USD. Dollarn har gått ned kraftigt under året och det har påverkat befintligt innehav negativt medan jag kunnat göra nya investeringar till bättre deal.

Jag lever på utdelning ifrån portföljen och har anpassat innehav och fördelning utefter det. De olika Covered Call-fonderna jag äger är inte nödvändigtvis de bäst presterande investeringarna sett till totalavkastning. De är skapta för att generera ett pålitligt kassaflöde. Det varierar vida vad de kör för strategi och hur de presterar över tid. Jag har valt ut och investerat i de fonder jag anser är rimliga. En utav dem har presterat nästan på pricken samma totalavkastning som globalindex och det är WINC ifrån iShares. Jag har laddat på mer i den och hoppas att de lyckas även framöver att generera en hög utdelning samtidigt som dess totalavkastning är i linje med globalindex.

Ett nytt innehav som inte syns i diagrammet ovan är KNG First Trust Vest S&P 500 Dividend Aristocrats Target Income ETF. Jag investerar i den via SAVR och som jag skrivit tidigare uppdaterar jag inte de innehaven här. Än så länge är det små belopp och gör varken från eller till. Jag ville ändå nämna den här fonden i sammanhanget. Den är lite unik på flera sätt bland CC-fonder.

KNG äger utdelningsaristokrater och ställer optioner mot endast en liten del av innehavet (20-25 procent). De ställer optionerna mot enskilda aktier vilket ger större potential jämfört med att ställa dem på indexnivå. Det är alltså en CC-fond som innehåller fantastiska utdelningshöjare och genererar en direktavkastning kring 8 procent totalt via optionerna. Man är med hyggligt på kursuppgångar tack vare att de bara ställer optioner mot en liten del av innehavet.

Platzer och Cibus är mina innehav i fastighetssektorn som gått svagt en tid nu. Rent operativt har de goda förutsättningar och 2026 lär bli ett bra år. När de skall få fart på börsen är dock en annan sak och det kan dröja. Jag försöker tänka långsiktigt och se till bolagens prestanda. På sikt visar det sig i börskursen.

Fixed income är något jag haft som en permanent del i portföljen i många år. Det har inte förändrats men jag har minskat i tillgångsslaget då CC-fonder har vissa likheter. Det är inte samma sak men de har en gemensam feature i att de genererar ett pålitligt kassaflöde.

60/40. Om jag buntar ihop Fixed income med investeringar i CC-fonder så har jag ungefär 40 procent i den typen av värdepapper. Resterande 60 procent är i vanlig equity som aktier och fonder med aktier som tex Xact Norden Högutdelande.

Latour har hittat hem i portföljen igen. Efter att inte ha ägt bolaget på flera år har värderingen kommit ned på nivå där jag kan tänka mig att köpa igen. Jag har pyntat kring 3 procent premievärdering vilket är kring högsta tänkbara jag pyntar för Latour nu för tiden. De presterar inte lika bra operativt som de gjorde förr i tiden. Förr resonerade jag att Latour var så pass bra att de förtjänade upp till 10 procent premievärdering men det var förr det. Under en period har Latour haft en skyhög värdering och det ligger ingen fundamenta bakom det utan det beror helt på korkade köpare. Fonder som köper oavsett värdering samt ett enormt flöde småsparare som köpt utan hänsyn till värdering. Det är inte relevant att se till snittvärdering där den här korkade perioden ingår. Att titta vad Latours snittvärdering varit de senaste 5 eller 10 åren är alltså missvisande då den innehåller den där idiotvärderingen. Man vill inte basera något på det. Man skulle kunna se till någon sorts relativvärdering idag om man vill försöka få grepp om saken. De onoterade delen är en industriverksamhet med skruvar, träskor och stegar. Den är redan högt värderad och man bör inte drömma om några fantastiska övervärden där. Man skulle kunna snegla på Investor som också har en onoterad del. Se till Investors värdering och se till att Latour inte har presterat lika bra operativt som Investor och värdera dem därefter. Jag betalar max cirka 3 procent premie för Latour och avstår att köpa mer om värderingen är högre än så. Aktien har usel likviditet vilket är anledningen till att värderingen kunnat vara så korkad under lång tid.

Framåt har jag fokus på att investera mer i fantastiska bolag samt mer i vad jag kallar för "income investing". Man kan generera liknande avkastning som börsen via högavkastande värdepapper. Många tror att man måste ha Nvidia och allt vad de olika raketerna heter men så är det inte. Min fond PTY ifrån PIMCO har slagit börsen sedan starten kring 2002 fram tom 2024. Under 2025 har SP500 gått förbi den dock. Intressant ändå. Andelskursen har gått ned en aning sedan starten men utdelningen har varit den samma hela tiden; skyhög. Det har mynnat ut i en totalavkastning i linje med SP500 över tid.

Här är en länk till sidan jag håller uppdaterad med mina innehav i portföljen: https://petrusko.blogspot.com/p/mina-innehav.html