Visar inlägg med etikett blogg. Visa alla inlägg

Visar inlägg med etikett blogg. Visa alla inlägg

Jason Fieber slutade jobba vid 32 års ålder - FIRE

Jason Fieber är en amerikansk bloggare som länge skrivit om sina investeringar i utdelningsaktier och som nått sitt mål att sluta på sitt jobb och leva på utdelningarna. Här är ett flera år gammalt klipp från innan han var i hamn med sitt mål. Han pratar om sin plan och hur han skall spara och investera för att gå i mål innan han fyller 40. Videon är cirka 5 minuter lång.

Fieber gick i mål flera år tidigare än planerat och lever sedan en tid på sina utdelningar. Han bor nu i Thailand och bloggar på https://www.mrfreeat33.com/

Jag har följt honom i många år nu och har alltid gillat det han skriver och resonerar kring utdelningsaktier. Nu blir det även en hel del skriverier om livsstil, livsgläjde och Thailand men det kan jag tycka är kul att läsa det med.

Du behöver inte vara en sådan där FIRE-anhängare för att uppskatta Fieber och hans blogg. Som sagt; han skriver en hel del om utdelningsinvestering och på bloggen presenterar han sina innehav och den listan är en gedigen samling utdelningsaktier. Jag tittar till listan då och då för att spana vidare på några av innehaven. Det är en bra samling utdelningsaktier helt enkelt.

Andra bra bloggar och sajter om investeringar

I dagarna fick jag ett mail från en läsare som gillar min blogg och gärna vill ha tips på fler bloggar/sajter på temat investeringar. Istället för ett vanligt mailsvar i retur tänkte jag att det här kan ju vara något som fler har glädje av och snickrade ihop det här inlägget. Som alternativ till att göra en lång lista på allt mellan himmel och jord tipsar jag om ett fåtal här nedan. Jag tänker att det blir lättare att ta till sig samt att checka in sajterna på det viset.

Marcus Hernhag:

Skriver artiklar mm hos både Privata Affärer och Dagens Industri. Han har en klar dragning åt utdelningsaktier. Här är länk till bloggen hans där han skriver en hel del intressant.

https://hernhag.se/

Stefan Thelenius:

En aktiv bloggare som skriver i huvudsak om investeringar och även han har en dragning åt just utdelningsaktier. Här skrivs det mycket om utdelningsaktier från vida världen.

https://z2036.blogspot.com/

The Motley Fool:

En amerikansk sajt som jag följt runt 20 år och är rena guldägget på ämnet. De har flera olika inriktningar och man kan tex gå in på en viss del av sajten som handlar specifikt om utdelninsgaktier. De har även poddar och youtube. Jag tycker de är grymt bra för amerikanska aktier.

https://www.fool.com/

40 procent 20 år:

Den här bloggen är inte aktiv men den är laddad med bra inlägg från en duktig investerare. Killen som driver Börsdata är personen bakom den här bloggen. En bra kunskapskälla.

http://40procent20ar.blogspot.com/

Nick Maggiulli:

En riktigt vass analytiker och sifferkille. Han är expert på ämnet hos Ritholtz Wealth Management och är en riktigt skarp snubbe. Jag tycker han lyckas med att förklara även krångliga saker på ett rimligt sätt. Han poddar/vloggar men har också bloggen Of Dollars And Data.

https://ofdollarsanddata.com/

Som sagt, det här är bara ett litet axplock av en mängd bra bloggar och sajter. Kanske jag får anledning att göra en uppföljning om ett tag och tipsa om ett helt annat gäng. Tillsvidare har vi här ett hanterbart antal sajter. Checka in dem vettja.

Svenskarna som bor i Thailand och fikade med Jason Fieber

Jag vill tipsa om en blogg och ett specifikt inlägg på den. Bloggen i sig är intressant då den handlar om två goa svenskar som just nu bor i Thailand. Inlägget specifikt som jag tänkte länka till handlar om att de fikat med Amerikanen Jason Fieber. En känd utdelningsinvesterare som nu lever på utdelningar i Thailand.

http://www.ettfriareliv.nu/2018/01/27/mote-med-jason-fieber-a-k-a-mrfreeat33/

http://www.ettfriareliv.nu/2018/01/27/mote-med-jason-fieber-a-k-a-mrfreeat33/

Sökfunktionen är åter samt bloggar jag läst

Äntligen har det hänt. Jag har lagt tillbaka sökfunktionen på bloggen där ute i högerkant (om man besöker via en dator/webbläge i telefon). Den tog jag bort för några år sedan då det verkade som ingen använde den och samtidigt funkar ju Google bra tänkte jag. Nu är ni flera som efterfrågat den och även om Google funkar bra så är ju en sökfunktion här på bloggen tydligare på det viset att den visar enbart inlägg från min blogg och den visar en bättre förhandsvisning med bild mm på inläggen. Nu är det lättare att söka på bloggen alltså. Sök på tex Skanska och alla inlägg med ämnet Skanska dyker upp.

Jag har läst en del goa blogginlägg som jag vill tipsa om. Först ut är Magnus på Fundamentalanalysbloggen som skriver om avundsjuka. Jag tycker det är tänkvärt och vill stämma in med att du väljer själv hur du reagerar och tycker om saker. Om du gläds åt andra eller om du väljer ett tråkigare alternativ. Jag har valt att ha en positiv grundinställning och blir genuint glad när jag hör om andras bedrifter. För många år sedan när jag började med mitt positiva tänk fick jag aktivt välja men nu mera sitter det i ryggmärgen att jag är glad över andras framgångar, små som stora.

Länk till inlägget: http://fundamentalanalys.blogspot.se/2018/01/om-avundsjuka.html

Onkel Toms Stuga har ett gött inlägg om 4-procent regeln. En teori som det skrivits mycket om i USA om att man kan ta 4 procent av sitt kapital årligen utan att kapitalet minskar på sikt. Jag har själv inte funderat mycket kring denna regel men tycker den är väldigt intressant att läsa om. För er som funderar på att leva på kapital är detta bra läsning. Oavsett om du tänker på pension innan 40 eller om du funderar på om du kan gå i pension bara några år tidigare.

Länk till inlägget: http://onkeltomsstuga.se/2016/12/fyraprocents-regeln-tillrackligt-med-marginal-for-att-racka-en-livstid/

Ett annat gött inlägg jag läst var på bloggen Långsiktig Analys och handlade om vikten av att undvika förluster. Jag är en försiktig investerare och tänker mycket i banorna att undvika att gå på minor osv. Ett inlägg jag gillade.

Länk till inlägget: http://langsiktiginvestering.se/2018/01/vikten-av-att-undvika-permanent-forlust-av-kapital.html

Följ mig på Facebook.

Denna länk tar er raka vägen till min Facebook: https://www.facebook.com/therealpetrusko/

Mitt bloggår 2017

Jag har skrivit ett inlägg med några rader om mitt börsår och här kommer lite kort om själva bloggandet 2017.

Det har som vanligt varit ett väldigt givande och kul år att blogga. Medan ni stadigt blir allt fler som läser mina inlägg får jag samtidigt allt mer feedback på det jag gör. Jag är helt överväldigad av all den fantastiska feedback jag fått. Senast idag fick jag ett mail från en läsare som tackade för att jag informerat om och peppat kring ekonomi. Hen hade sparat stora belopp på att syna sin bank och pressa ned diverse avgifter. Bland annat.

Det här gör mig så glad, att jag får inspirera och att jag kan informera kring privatekonomi och sparande. Jag tycker det är fantastiskt kul att göra detta och feedbacken jag får plus vetskapen att folk sparar pengar är en drivkraft.

Tack för att jag får inspirera och tack för att ni läser min blogg.

Jag har också fått en del kritik kring reklam på bloggen och jag har gjort lite ändringar varpå kritiken tonats ned drastiskt. 2018 kommer ge mindre intäkter på bloggen men utan en bra bloggupplevelse blir det inga intäkter alls. Jag börjar själv tycka att jag har väldigt många sidvisningar nu, cirka 700.000 stycken per månad och ökande.

Väldigt många av er kommenterar på mina inlägg och den senaste tiden har flera skrivit att ni läst i flera år men först nu börjat kommentera. Till er vill jag säga: Jättekul att ni kommenterar och deltar i dialogen. Ni som ännu inte är igång och kommenterar kan jag bara peppa och vurma för en aktiv dialog i kommentarsfältet. Ibland är jag seg att svara men ofta kommer svaret snabbt och många andra läsare är snabba och fyller på med info och svar. Ett fantastiskt forum, tack för att ni kommenterar.

Alla utvecklas vi och så gör även jag. Nu mera har jag tex ett stort intresse för vanliga fonder vilket var näst intill ointressant för bara något år sedan. Detta har medfört att jag skrivit en del om fonder det senaste året och något som man tänker skall vara så enkelt har visat sig vara lite svårt och lurigt ibland. Det är dolda avgifter, svårt att jämföra, ett äpple är inte alltid ett äpple (!?wtf). Jag kommer fortsätta att syna fonder och hitta intressanta investeringar.

En annan förändring på bloggen är att jag ibland skriver nyhetsliknande inlägg, tex rapporterar om H&Ms satsning på märkeskläder. Flera är ni som pratat om hur viktig min blogg är som infokälla för er varpå jag tänkt i dessa banor. Feedbacken på denna typ av inlägg har varit övervägande positiv och en trevlig följdeffekt är att de öppnar upp för fler intressanta dialoger i kommentarsfältet.

Jag föredrar att hålla mig kort och medan jag skulle kunna skriva massvis mer på ämnet väljer jag att sätta punkt här. Ett snabbläst inlägg som jag uppfattat att många uppskattar, kommentera gärna kring det nedan.

Följ mig gärna på Facebook. https://www.facebook.com/therealpetrusko/

Jag har läst andra bloggar

Tjena alla monsterdiggare. De flesta av er kan nog inte relatera till det där uttrycket men så sade en gubbe på TV när jag var liten. Jag har för mig att de experimenterade med 3D för jag minns att jag hade ett par glasögon i papp med en röd och grön ruta. Intresseklubben antecknar... Så sade vi barn ibland när jag var liten. Nog om baby petrusko.

Jag har surfat på lite bloggar och tyckte det var jättekul och intressant. Flera av dem länkar jag redan till i min blogglista som syns när man surfar via en dator men alla gör ju inte det och inte alla lägger märke till det heller så jag passar på att nämna och länka lite i detta inlägg.

Utdelningsseglaren bloggar om avkastningen för 2017. http://utdelningsseglaren.blogspot.se/2018/01/seglarportfoljen-95-2017.html

Kronan Till miljonen bloggande inte alls och bloggade om det. Med planer för 2018 och en del andra godbitar. http://www.kronantillmiljonen.se/bloggen/blogga-2018/

Sparo eller Micke Larsson som han heter skrev om lite försäljningar och funderingar på vad att köpa härnäst. http://sparosverige.blogspot.se/2018/01/vad-ska-man-kopa-nu-da.html

Utlandsutdelaren har skrivit ett långt och köttigt inlägg med reflektioner kring sina investeringar. Vad gick rätt vad gick fel. http://utlandsutdelaren.blogspot.se/2018/01/portfoljen-2018.html

Jag har surfat på lite bloggar och tyckte det var jättekul och intressant. Flera av dem länkar jag redan till i min blogglista som syns när man surfar via en dator men alla gör ju inte det och inte alla lägger märke till det heller så jag passar på att nämna och länka lite i detta inlägg.

Utdelningsseglaren bloggar om avkastningen för 2017. http://utdelningsseglaren.blogspot.se/2018/01/seglarportfoljen-95-2017.html

Kronan Till miljonen bloggande inte alls och bloggade om det. Med planer för 2018 och en del andra godbitar. http://www.kronantillmiljonen.se/bloggen/blogga-2018/

Sparo eller Micke Larsson som han heter skrev om lite försäljningar och funderingar på vad att köpa härnäst. http://sparosverige.blogspot.se/2018/01/vad-ska-man-kopa-nu-da.html

Utlandsutdelaren har skrivit ett långt och köttigt inlägg med reflektioner kring sina investeringar. Vad gick rätt vad gick fel. http://utlandsutdelaren.blogspot.se/2018/01/portfoljen-2018.html

Mitt senaste köp

Häromdagen tog jag in fonden Cohen & Steers Infrastructure och idag köpte jag ytterligare mer av den. Nu har jag tömt ladorna och skrapat ihop de slantar som fanns att skrapa och kvar för månaden har jag att göra mitt vanliga månadsköp, den peng jag köper för varje månad. Klurar på Investor men kan bli annat som tex Telia. Jag har ju precis tagit in en liten slurk Telia och har nog gärna ett litet antal ytterligare då nuvarande post är i minsta laget.

Läs mitt inlägg med info om Cohen & Steers Infrastructure. Feta månadsutdelningar!

Läs mer: Mina tankar kring min investering i Telia.

Läs mitt inlägg med info om Cohen & Steers Infrastructure. Feta månadsutdelningar!

Läs mer: Mina tankar kring min investering i Telia.

Håll nere risken - exempel på portfölj

Jag är generellt sett en ganska försiktig investerare och föredrar att hålla nere risken på olika tänkbara vis. För de flesta småsparare är nog detta en god ide, att inte ta för stora risker. Man kan hålla nere risken på många sätt och kombinera dem är en utmärkt väg att gå. Man kan tex välja att enbart investera i bolag med en stabil och bra verksamhet som betalar utdelning. Då har man sorterat bort förhoppningsbolag mfl.

Ytterligare ett sätt att hålla nere risken är att äga många olika bolag från olika branscher osv. Man kallar det att diversifiera, att sprida riskerna. Om man har många olika innehav som dessutom är hyggligt lika viktade så slår det inte så hårt på din totala portfölj om något av innehaven kör i diket.

Om tex ett bolag som väger 4 procent i portföljen ställer in sin utdelning helt och hållet så faller du sannolikt inte med det. För min egen del som har 15 procent i Castellum så skulle det svida kopiöst om de skulle ställa in sin utdelning.

Inspiration till detta inlägg om risk och diversifiering fick jag när jag checkade in Utdelningsseglarens portfölj där inget innehav väger mer än drygt 5 procent. Utdelningsseglaren som för övrigt precis sade upp sig med sin utdelningsportfölj som stöttepelare.

Checka in Utdelningsseglarens portfölj, inspirationen till mitt inlägg.

http://utdelningsseglaren.blogspot.se/p/portfoljen.html

Ytterligare ett sätt att hålla nere risken är att äga många olika bolag från olika branscher osv. Man kallar det att diversifiera, att sprida riskerna. Om man har många olika innehav som dessutom är hyggligt lika viktade så slår det inte så hårt på din totala portfölj om något av innehaven kör i diket.

Om tex ett bolag som väger 4 procent i portföljen ställer in sin utdelning helt och hållet så faller du sannolikt inte med det. För min egen del som har 15 procent i Castellum så skulle det svida kopiöst om de skulle ställa in sin utdelning.

Inspiration till detta inlägg om risk och diversifiering fick jag när jag checkade in Utdelningsseglarens portfölj där inget innehav väger mer än drygt 5 procent. Utdelningsseglaren som för övrigt precis sade upp sig med sin utdelningsportfölj som stöttepelare.

Checka in Utdelningsseglarens portfölj, inspirationen till mitt inlägg.

http://utdelningsseglaren.blogspot.se/p/portfoljen.html

Söndagstankar om innehåll på bloggen och dig som läsare

Tjena alla monsterdiggare, det är söndag och fars dag*. Helloween är över för denna gången och är du pappa är det din dag idag. Själv fick jag present direkt när jag vaknade på morgonen. Barnen tyckte det var superkul att ge mig en present samt att hjälpa mig att öppna den. Jag har haft en go söndag hittills och önskar er det samma.

Jag skrev precis ett inlägg om en ETF med hög direktavkastning och slogs av tanken att ni läsare kanske undrar varför jag skriver om något sådant. Över åren har jag skrivit varför jag bloggar, vad som driver mig men de där inläggen tynar ju bort och vem minns dem om man läst dem från första början?

- Aktier och börs är mitt största intresse och således en viktig drivkraft.

- Jag strävar ständigt efter mer kunskap och info varför jag läser mycket. Allt från bloggar till böcker och årsredovisningar.

- Det finns ett egenintresse i form av att jag blir mer påläst om mina egna investeringar samt att jag finner nya placeringar.

- Jag drivs också av att informera och vara till hjälp för andra på ämnet börs och spar. Att jag kan vara en inspiration för vissa gör mig jätteglad.

- Det är roligt att blogga och att skriva, ett stort nöje för mig.

Det här mina vänner är det som främst driver mig att skapa nytt innehåll på bloggen, att skriva regelbundet och att informera om ETF:er, Youtubevideos, nyhetsbrev, artiklar osv.

Tack för att ni läser min blogg och tack för att jag får vara en inspiration för er.

*Det här är ju superkul. Blev snabbt informerad efter jag publicerade inlägget att fars dag är nästa söndag den 12/11. Jag som fått present idag, grattat min pappa samt bokat besök hos svärfar för att gratta. Det blev ett gott skratt i vart fall.

*Det här är ju superkul. Blev snabbt informerad efter jag publicerade inlägget att fars dag är nästa söndag den 12/11. Jag som fått present idag, grattat min pappa samt bokat besök hos svärfar för att gratta. Det blev ett gott skratt i vart fall.

Cirka 650.000 sidvisningar per månad.

Bloggen har nu 20-25.000 sidvisningar per dag och ökar stadigt. Många är ni som hör av er med feedback och jag vill tacka er alla läsare som följer bloggen. Jag tycker det är jättekul att kunna inspirera och att få hjälpa till med börs och spar.

Utan er läsare vore det inget roligt alls, ni får mig att känna mig betydelsefull. Det är en ära att få inspirera och skriva om mitt främsta intresse; börsen. I cirka 20 år har jag skrivit om börsen online. På Börssnack. på blogg, på twitter, på blogg igen, på Facebook och min senaste kanal där jag skriver: Tradingportalen. Det är jag som skriver artikelserien The Dividend Investor. Checka in min senaste artikel: http://www.tradingportalen.com/dividend-investor-v-44-oresund/

Med hopp om att få skriva och inspirera i minst 20 år till. För 20 år sedan skrev jag bara på Börssnack, nu skriver jag på flertalet ställen och man kan undra hur det ser ut om 20 år från nu?

Om du inte redan gör det så följ mig på Facebook, det är ett smidigt sätt att följa det jag skriver. Länk till petrusko på Facebook.

Mvh

//P

Mästerbloggaren, mannen med koll på all börsdata: 4020

Har du inte lyssnat till podden Prata Pengar avsnitt 95 ännu vill jag upplysa om detta avsnitt. I detta avsnitt är nämligen George Bol gäst, kanske känner du till honom som 4020.se.

George är en duktig investerare med stor kunskap inom fundamental analys. Det är George som driver tjänsten börsdata och i det här avsnittet av podden bjuder han på 1 månad gratis användande av tjänsten. Lyssna till avsnittet för att ta del av erbjudandet.

Missa inte denna möjlighet att lyssna till en duktig investerare. Gillar du det George pratar om så har han också en blogg där han delat med sig väldigt mycket kunskap. Han har förklarat mycket kring fundamental analys på sin blogg som blivit rena uppslagsverket.

Länk till George blogg 4020:

http://40procent20ar.blogspot.se/

Länk till Börsdata:

https://borsdata.se/

Diverse tankar om börsen och annat. Nr 15.

Hej på er i Sommarsverige, hoppas ni har det gött. Vädret är i vart fall synd att klaga på. Det här inlägget handlar både om börs och diverse annat. Läses på eget bevåg!

Jag äger Omega Healthcare men har inte skrivit ett inlägg om bolaget ännu. Kanske kommer ett sådant, kanske inte. Igår kväll läste jag mer om min investering för att försäkra mig om att jag investerat i ett bra bolag och det blev med bravur godkänt! Verksamheten är utspridd över många stater och den största hyresgästen står för 10 procent av intäkterna vilket inte okej. Utdelningsandelen av AFFO är cirka 73 procent vilket är starkt. Kontrakten är långa och över 60 procent av dem förfaller någon gång efter år 2026. 90 procent förfaller någon gång efter år 2021.

Inriktningen vårdfastigheter gillar jag starkt. Utdelningen höjs varje kvartal och i årstakt är tillväxten cirka 7 procent givet att nästa blir $0,64 samt om man ser till historiken. Med en direktavkastning strax under 8 procent är det lockande att köpa än mer i bolaget.

Ny aktieblogg där ute av Sparpingvin som hänger på twitter annars, blir intressant att följa. Länk till bloggen: https://sparpingvin.blogspot.se/

Apropå twitter så fick jag ett tips med anledning av mitt inlägg om Marine Harvest och lax. Det är bloggaren Investacus som skrivit ett mycket gediget inlägg om de norska laxaktierna. Checka in det i länken: https://investacus.com/2017/04/10/en-genomgang-av-laxbolagen/

Jag kan inte minnas att jag i mitt liv någonsin skrivit en dikt. Något jag på äldre dar vid några tillfällen tänkt att jag skulle vilja göra. Än så länge har inga diktförsök gjorts men tanken finns där och en vacker dag blir det av. Tills vidare kan man roa sig med att läsa Gustavs fräsiga dikt han bjuder på så här i sommartider. http://gustavsaktieblogg.blogspot.se/2017/07/glad-sommar-och-en-dikt-pa-det.html

Första börshalvåret är passerat och med det följer 6-månaders rapporter från bolagen. I veckan rapporterar en rad fastighetsbolag bla och det som intresserar mig främst är Castellum på torsdag och Axfood på fredag. Rent generellt behöver bolagen som helhet leverera bra tillväxt för att nuvarande värderingar skall hålla. Marknaden har redan räknat in god tillväxt i aktiekurserna. Enstaka besvikelser kan "bestraffas" med anpassad lägre aktiekurs och om rapporterna över lag kommer in svagt kan vi få se en bred nedgång på börsen.

Den senaste tiden har jag tagit in tre stycken nya portföljbolag, allihop med en direktavkastning kring 6 procent och utdelning minst kvartalsvis. Namnen på dem nedan är länkar till inlägg jag skrivit om dem.

EPR Properties.

Acadian Timber.

Brookfield Renewable Partners.

Så här i sommartider är det extra gött att läsa/lyssna böcker. I solstolen, på promenaden osv. Jag läser normalt sett en hel del böcker men nu i sommar har det blivit än mer vilket jag gillar. En riktigt fräsig och annorlunda bok som jag läst nyligen var Munken som sålde sin Ferrari. Om du missat det så upplyser jag om att Storytel sponsrar mina inlägg om böcker jag lyssnat på med en länk till 30 dagar fritt Storytel. Perfekt i sommartider =)

Nu ropar familjen att maten är färdig och att jag är en segpropp så det var det för denna gången. Go sommar kamrater!

Fördelning portföljen

I slutet av maj skrev jag att det är läge att vara försiktig. Sedan dess har jag viktat upp fixed income till 37% av portföljen. Jag trodde då som nu att fixed income kring 7% och mer kan slå börsen de närmsta åren. Nu har ju börsen backat en del sedan jag skrev inlägget men de senaste dagarna har den tagit igen en del av tappet varpå jag tycker resonemanget och mitt inlägg är fortsatt aktuellt.

Jag räds ej vikta fixed income än högre på kort sikt men långsiktigt är vanliga hederliga aktier en bättre placering. Som ett spår av min omviktning är mitt månatliga kassaflöde från utdelningar än starkare och det är ju pengar som jag återinvesterar.

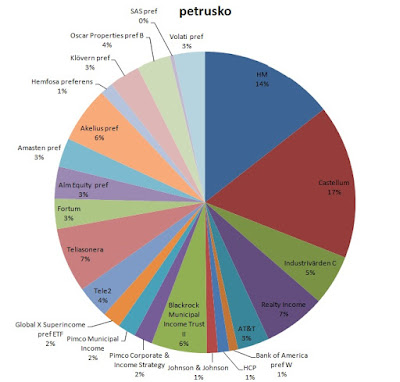

Väldigt ofta får jag frågor om hur fördelningen ser ut i min portfölj och här kommer ett diagram som visar hur väskan ser ut just nu.

Jag kommer fortsatt köpa en del preferensaktier men mitt fokus riktas mer och mer åter till utdelningshöjare. Johnson & Johnson är ett fantastiskt bolag som jag vill vikta betydligt tyngre, åtminstone till 3-4%. Det tar tid men med regelbundna köp är jag där till slut med en viktning i JNJ jag känner mig hyggligt nöjd med. Ett av mina mål för 2015 är att öka antalet Castellum med minst 10% och jag har ett gäng kvar att inhandla innan det är uppfyllt. Realty Income och HCP är två andra utdelningshöjare jag planerar köpa mer av den närmsta tiden.

Jag kommer fortsatt köpa en del preferensaktier men mitt fokus riktas mer och mer åter till utdelningshöjare. Johnson & Johnson är ett fantastiskt bolag som jag vill vikta betydligt tyngre, åtminstone till 3-4%. Det tar tid men med regelbundna köp är jag där till slut med en viktning i JNJ jag känner mig hyggligt nöjd med. Ett av mina mål för 2015 är att öka antalet Castellum med minst 10% och jag har ett gäng kvar att inhandla innan det är uppfyllt. Realty Income och HCP är två andra utdelningshöjare jag planerar köpa mer av den närmsta tiden.

Ett ev nytt innehav jag tittar på är W.P. Carey som jag skrev om häromdagen. Hög direktavkastning med pålitlig tillväxt lockar verkligen.

Om Atlas Copco b åter går ner kring 200 kr är jag ev sugen på att ta in den igen. Den är ingen äkta utdelningshöjare men det är ett fint utdelningsbolag som oftast höjer men aldrig någonsin sänkt. Jag får se hur jag gör, i dagsläget har jag högre prio att köpa de andra jag nämnde.

Utdelningstillväxt är en mycket viktig faktor för god totalavkastning. Bolagen som år ut och in har cashen att höja utdelningen de genererar mer och mer pengar och det medför även stigande aktiekurs. Eftersom jag har så stort fokus på utdelningar är utdelningstillväxten extra viktig för mig, jag vill ju att mina utdelningar stadigt blir större och större. Jag har en målsättning om minst 3% organisk utdelningstillväxt för portföljen och i år stämde jag av det kring halvårsskiftet då de flesta höjningar var aviserade. Resultatet var godkända 3,3%.

Målsättningen om 3% utdelningstillväxt är väl genomtänkt och noga utformad efter min portfölj som består av en stor del fixed income och högutdelare som Fortum och TeliaSonera med mager tillväxt.

Läs mitt blogginlägg om utdelningshöjarna som slår index rejält: http://petrusko.blogspot.se/2015/05/utdelningshojarna-slar-index-rejalt.html

Beträffande antalet innehav i min portfölj är de i dagsläget ej många om man tänker innehav som behöver regelbunden tillsyn i form av läsa rapporter osv. Det är många fixed income-innehav och de kräver nästintill ingen tillsyn alls. Jag har en portfölj med tio stycken olika bolag samt en rad innehav i fixed income.

Här kommer slutligen också ett diagram med sektorfördelning:

Jag räds ej vikta fixed income än högre på kort sikt men långsiktigt är vanliga hederliga aktier en bättre placering. Som ett spår av min omviktning är mitt månatliga kassaflöde från utdelningar än starkare och det är ju pengar som jag återinvesterar.

Väldigt ofta får jag frågor om hur fördelningen ser ut i min portfölj och här kommer ett diagram som visar hur väskan ser ut just nu.

Ett ev nytt innehav jag tittar på är W.P. Carey som jag skrev om häromdagen. Hög direktavkastning med pålitlig tillväxt lockar verkligen.

Om Atlas Copco b åter går ner kring 200 kr är jag ev sugen på att ta in den igen. Den är ingen äkta utdelningshöjare men det är ett fint utdelningsbolag som oftast höjer men aldrig någonsin sänkt. Jag får se hur jag gör, i dagsläget har jag högre prio att köpa de andra jag nämnde.

Utdelningstillväxt är en mycket viktig faktor för god totalavkastning. Bolagen som år ut och in har cashen att höja utdelningen de genererar mer och mer pengar och det medför även stigande aktiekurs. Eftersom jag har så stort fokus på utdelningar är utdelningstillväxten extra viktig för mig, jag vill ju att mina utdelningar stadigt blir större och större. Jag har en målsättning om minst 3% organisk utdelningstillväxt för portföljen och i år stämde jag av det kring halvårsskiftet då de flesta höjningar var aviserade. Resultatet var godkända 3,3%.

Målsättningen om 3% utdelningstillväxt är väl genomtänkt och noga utformad efter min portfölj som består av en stor del fixed income och högutdelare som Fortum och TeliaSonera med mager tillväxt.

Läs mitt blogginlägg om utdelningshöjarna som slår index rejält: http://petrusko.blogspot.se/2015/05/utdelningshojarna-slar-index-rejalt.html

Beträffande antalet innehav i min portfölj är de i dagsläget ej många om man tänker innehav som behöver regelbunden tillsyn i form av läsa rapporter osv. Det är många fixed income-innehav och de kräver nästintill ingen tillsyn alls. Jag har en portfölj med tio stycken olika bolag samt en rad innehav i fixed income.

Här kommer slutligen också ett diagram med sektorfördelning:

WPC, W.P. Carey en fin utdelningshöjare

Senaste veckan har jag spanat närmre på W.P. Carey eller WPC som deras ticker är och jag gillar verkligen det jag ser! Det här är ett riktigt fint bolag med sunda finanser och god historik. Senaste kvartalet redovisade de en AFFO om $1,22 och kvartalsutdelningen var senast $0,954, en mycket god täckning av utdelningen alltså! Den långsiktiga utdelningsandelen är kring 98% av FFO men då är extrautdelningar 2007, 2009 och 2013 inräknade. Nedan är ett diagram över utdelningen sedan 1998, extrautdelningar är ej inräknade.

Om de presterar lika god utdelningstillväxt de kommande 10 åren blir jag förvånad men grejen är att med så här hög direktavkastning går det utmärkt med lägre utdelningstillväxt. Hög direktavkastning i kombination med pålitlig tillväxt är riktigt nice, det ger mycket cash i näven nu och växer och ger mer för varje år som går.

Fastigheterna är spridda över världen och man har bra diversifiering i både hyresgäst och fastighetstyp. Som Svensk tycker man ju att det är nice att fastigheterna är spridda världen över men det kan vara en faktor som håller nere värderingen jämfört med liknande bolag, det ger ju en valutarisk och med den starka dollarn har intäkterna från utländska fastigheter minskat. Inget stort problem men bra att känna till och tänka på. Fastigheter världen över var det ja, de köpte nyligen Scanias nya logistikfastighet här i Sverige och de äger fler fastigheter i Norge och Finland.

W.P. Carey har en credit rating om BBB vilket är investment grade. De har en låg belåningsgrad och riktigt fina finanser.

*Mortgage-REIT är när bolaget äger låneportföljer/krediter och det är inte en bra verksamhet.

Bild på den nyligen förvärvade Scaniafastigheten:

Länk till aktien hos Avanza: https://www.avanza.se/aktier/om-aktien.html/265047/w--p--carey-inc

Ökat i Johnson & Johnson

JNJ har höjt utdelningen varje år i över 50 år på raken och årliga utdelningstillväxten är 7,4% 9,7% 12,7% på 5/10/25 år. Utdelningsandelen ligger kring 50% vilket är mycket starkt och borgar för fortsatta utdelningshöjningar. Nästa utdelning betalas ut i september.

De senaste fem åren har den årliga totalavkastningen varit drygt 14%

Jag vill gärna äga mer i det här bolaget och ha en större viktning i min portfölj. Fortsatta köp planeras.

Här är en länk till ett tidigare inlägg jag skrivit om Johnson & Johnson med lite mer info om deras verksamhet och historia: http://petrusko.blogspot.se/2015/05/johnson-johnson-for-win.html

Ökade i Akelius preferens idag

Idag har jag handlat upp utdelningen från Klövern och Alm Equity preferens, det blev ett gäng Akelius preferens till kursen 303,5 kronor. Utdelningen är 20 kronor per år och det ger en direktavkastning om ca 6,6% vilket jag tycker är riktigt nice med tanke på den låga risken i Akelius.

Nästa kvartalsutdelning är i augusti och X-datum är 4/8.

Akelius äger bostadsfastigheter vilket är den fastighetstyp med lägst risk. Fastigheterna är belägna på bra till bästa läge som tex Manhattan New York. Om en hyresgäst säger upp sitt lägenhet hyr man med lätthet ut den till någon annan som flyttar in samma dag den gamla hyresgästen flyttar ut, detta ger ett mycket stabilt och pålitligt kassaflöde. Bostadsfastigheter is king!

Akelius har en credit rating om BBB- från S&P vilket är investment grade och jättebra! Bolaget har även beslutat att uppgradera sin finanspolicy och i runda slängar kommer de sänka belåningsgraden och göra ändringar som stärker Akelius finansiella ställning och ytterligare sänker risken.

Inlösenkursen för preferensaktien blir lägre och lägre fram till maj år 2024 då den når sin lägsta möjliga nivå om 330 kr. En inlösen innan detta är i princip helt uteslutet och jag tror inte den kommer lösas in strax därefter heller utan snarare att den löper vidare.

Kom ihåg: Preffar köper man för utdelningens skull!

Jag tror preffar generellt kommer hoovra kring nuvarande nivåer och kanske backa en del på sikt. Man bör inte förvänta sig någon nämnvärd kursuppgång. Stigande räntor, större utbud, skakig marknad, billigare alternativa placeringar osv, det finns många anledningar att tro att preffar inte kommer stiga nämnvärt framöver.

Minskad risk i Amasten preferens

Amasten meddelade häromdagen att de höjer resultatprognosen för helåret 2015. Detta är en följd av de senaste transaktionerna bolaget gjort. Man har på sistone ökat beståndet med cirka 50% och man har delvis finansierat förvärven via nya stamaktier.

Här är några faktorer som är klart positiva för ägare av preferensaktien och riskbilden i den. Intäkterna ökar rejält men utgifterna gör det inte i samma takt då man inte har utgifter på stamaktier. Fler fastigheter som genererar cash att täcka utdelningen på preffen alltså. Fler fastigheter innebär på sikt stordriftsfördelar vilket sparar pengar. Ju större Amasten blir och för var dag som går med stadiga intäkter osv så sjunker risken.

Amasten är fortfarande ett litet fastighetsbolag men de växer och blir "stora" så småningom. De äger inte fastigheter i de största städerna utan har en lite annorlunda strategi som ändå verkar rimlig, de äger fastigheter inom ca 1h pendlingsavstånd till stora viktiga städer. De har stor potential till hyresökningar i beståndet och arbetar löpande med att "uppgradera" lägenheter vilket leder till rejäla hyreshöjningar. Lägenheterna pimpas en och en i samband med att en hyresgäst flyttar ut.

Amasten Holding preferens stängde senast på 277,5 kr och med en utdelning om 20 kr per år är direktavkastningen 7,2%. För en preferensaktie handlar allt om möjligheten för bolaget att täcka utdelningen och riskbilden i verksamheten med detta i åtanke. Som det ser ut nu har Amasten mycket goda förutsättningar att stå för sina finansiella åtaganden och risken för inställd utdelning är mycket liten. Med denna riskbild och bolagets ringa storlek och något annorlunda fastighetsbestånd i åtanke tycker jag att 7,2% direktavkastning är en ganska sund värdering av den här preffen.

Jag äger Amasten Holding preferens. Kolla in mina övriga innehav här: http://petrusko.blogspot.se/p/mina-innehav.html

I det här inlägget skriver jag en del om Amasten också och har med en bild som visar mina köp i aktien efter noteringen: http://petrusko.blogspot.se/2015/06/petrusko-i-greklandskrisen.html

Ökat i preffar och minskat kredit

Jag har köpt mycket de senaste dagarna, i fredags blev det Akelius och Alm Equity pref. Jag köpte även fler Klövern pref i slutet av förra veckan. De senaste veckorna har jag även minskat min belåning rejält, i runda slängar halverat den.

Idag passade jag på att köpa mer Alm Equity pref och Volati pref för pengar jag inte har... Eller alltså, jag köpte faktiskt för min kredit jag har hos Avanza. Trots att jag redan handlat för beloppet jag brukar sätta in varje månad så köpte jag ännu mer idag alltså. Nu ser jag gärna att preffnedgången tar paus ca en månad tills jag har pengar igen att handla för, då får det gärna fortsätta =)

Just nu utgör min belåning ca 4% av portföljen.

Om ca två veckor är det X-date för bla Klövern pref och pengar tickar in den vägen också. Jag är lite petig på sätt och vis och vill gärna betala tillbaka den belåningen jag egentligen inte planerat så om jag inte hunnit smälta den oväntade belåningen tills dess kanske jag tar lite utdelningar till att lösa det.

Idag passade jag på att köpa mer Alm Equity pref och Volati pref för pengar jag inte har... Eller alltså, jag köpte faktiskt för min kredit jag har hos Avanza. Trots att jag redan handlat för beloppet jag brukar sätta in varje månad så köpte jag ännu mer idag alltså. Nu ser jag gärna att preffnedgången tar paus ca en månad tills jag har pengar igen att handla för, då får det gärna fortsätta =)

Just nu utgör min belåning ca 4% av portföljen.

Om ca två veckor är det X-date för bla Klövern pref och pengar tickar in den vägen också. Jag är lite petig på sätt och vis och vill gärna betala tillbaka den belåningen jag egentligen inte planerat så om jag inte hunnit smälta den oväntade belåningen tills dess kanske jag tar lite utdelningar till att lösa det.

Volatil marknad

Det svajar ordentligt på börsen sedan en tid tillbaka. Ner rejält och sedan upp igen men det har varit mest ned på sistone. I slutet av maj skrev jag om att det är läge att vara försiktig nu och det tycker jag gäller fortsatt även om vi backat drygt 4% sedan dess.

Även fixed income som preferensaktier och obligationer har svajat, till och med så att de har gått sämre än börsen. De långa marknadsräntorna har stigit kraftigt och samtidigt har utbudet av preffar ökat i Sverige. Detta har lett till att de svenska preffarna har backat en hel del men även mina innehav i obligationer i USA har backat.

Mitt mest stabila innehav är Bank of America preferred serie W, den har stått otroligt stadigt under perioden och faktiskt inte tappat något alls. Det tycker jag är riktigt bra! Ett mycket uppskattat innehav i dessa tider. Jag skall spana lite i helgen på liknande preffar och USA-preffar generellt beträffande hur de utvecklats samma period. Jag börjar nog med att kolla hur en av Citigroups preffar gått under perioden. Deras preff av serie L är väldigt lik den jag äger från Bank of America och något jag ev skulle kunna tänka mig att investera i.

Investeringar rör sig upp och ned på kort sikt och det rör mig inte i ryggen att det backat en del på sistone. Mina utdelningar är ju de samma och det är det jag fokuserar på. Hur värderingen av mina innehav utvecklas från en dag till en annan är egalt, avkastningen på mycket lång sikt är viktig. Fråga mig om 20 år hur det går, de senaste 20 åren har gått bra.

Pioneer Property preferens

Den här skall noteras på Oslo Axess med första handelsdag per 19/6. Det är ett fastighetsbolag som äger förskolefastigheter i Norge. Jag gillar inriktningen men jag tycker bättre om bostadsfastigheter som jag anser har lägre risk. Förskolor kan faktiskt läggas ned, slås ihop osv medan en hyreslägenhet är uthyrd på stuts om hyresgästen säger upp den.

Resultatet per 2014 ser bra ut och det verkar vara ett ok bolag.

Teckningspriset är 100 NOK och utdelningen är 7,5 NOK vilken betalas kvartalsvis. Fram till år 2020 är inlösenpriset 130 NOK men efter 1/7 2020 sänks inlösenpriset till 100 NOK samtidigt som utdelningen höjs 1 NOK.

Den här preffen skall man räkna med att den löses in direkt efter 1/7 år 2020 till 100 NOK.

Jag tycker inte att erbjudandet är tillräckligt lockande för att slå till. Direktavkastningen är inte fantastisk och teckningskursen är den samma som aktien kommer lösas in till. Det finns flera fina svenska preffar jag hellre köper eller varför inte SPFF, ETF:en som äger amerikanska preffar. Nu nära 7% direktavkastning.

Resultatet per 2014 ser bra ut och det verkar vara ett ok bolag.

Teckningspriset är 100 NOK och utdelningen är 7,5 NOK vilken betalas kvartalsvis. Fram till år 2020 är inlösenpriset 130 NOK men efter 1/7 2020 sänks inlösenpriset till 100 NOK samtidigt som utdelningen höjs 1 NOK.

Den här preffen skall man räkna med att den löses in direkt efter 1/7 år 2020 till 100 NOK.

Jag tycker inte att erbjudandet är tillräckligt lockande för att slå till. Direktavkastningen är inte fantastisk och teckningskursen är den samma som aktien kommer lösas in till. Det finns flera fina svenska preffar jag hellre köper eller varför inte SPFF, ETF:en som äger amerikanska preffar. Nu nära 7% direktavkastning.

Prenumerera på:

Inlägg (Atom)

Simplicity High Yield B - Obligationsfond med ca 6% cash utdelning

Nu finns den upplagd hos SAVR, obligationsfonden jag nämnt ett antal gånger senaste tiden. Simplicity High Yield B. Det är en obligationsf...

-

Reklam: Inlägget innehåller reklamlänk till Avanza. Det slog mig att jag skrivit flera inlägg om den här fonden men inget sammanfattande s...

Reklam: Inlägget innehåller reklamlänk till Avanza. Det slog mig att jag skrivit flera inlägg om den här fonden men inget sammanfattande s... -

Folk tenderar att vara otåliga/kortsiktiga och bedöma fonder på alldeles för kort period. Utöver det så är det väldigt många som inte förs...

Folk tenderar att vara otåliga/kortsiktiga och bedöma fonder på alldeles för kort period. Utöver det så är det väldigt många som inte förs... -

Reklam: Inlägget innehåller reklamlänk till Avanza. Det här är en globalfond med inriktning på stadiga bolag som genererar bra kassaflöden...

Reklam: Inlägget innehåller reklamlänk till Avanza. Det här är en globalfond med inriktning på stadiga bolag som genererar bra kassaflöden...