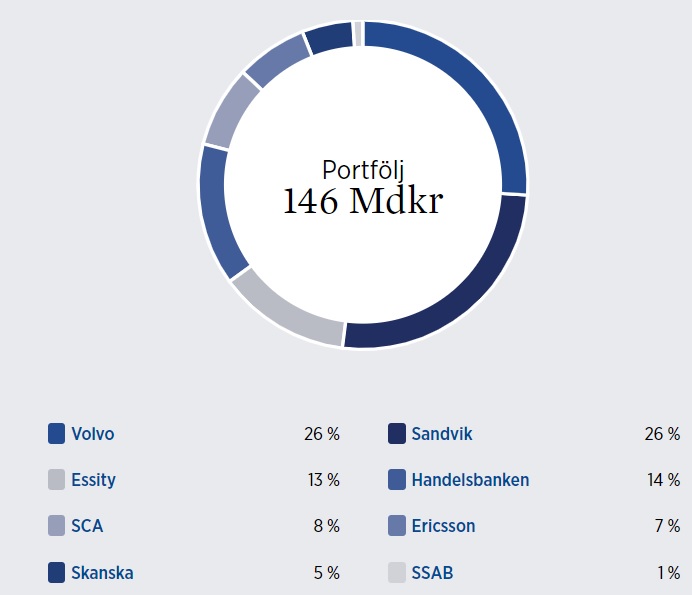

Investmentbolaget Industrivärden sålde för några år sedan en mycket stor del av sitt innehav i SSAB. Sedan dess har i vart fall jag väntat på att resterande del avyttras och nu är dagen kommen. Igår meddelade bolaget att de avyttrat resterande aktier i SSAB. Som ni ser i bilden ovan utgjorde innehavet en obetydlig del av Industrivärden. Enkom av den anledningen kan man tycka att det är rimligt för dem att inte ha kvar innehavet. Industrivärden har en mycket koncentrerad portfölj och exklusive SSAB är det nu 7 bolag de äger. Varje innehav tar sin tid i anspråk oavsett storlek och med en så koncentrerad portfölj verkar det orimligt att lägga tid och energi på ett obetydligt innehav som SSAB.

Rent verksamhetsmässigt är jag inte värst förtjust i SSAB som genom åren pendlar mellan halleluja moment och ruinens brant. Det går i cykler om riktigt bra tider och tider när det går precis uruselt. Så klart behövs SSAB men Industrivärden behöver inte äga dem. Jag undviker gärna sådana verksamheter och tycker det är skönt att Industrivärden nu gjort exit.

I ett pressmeddelande säger Industrivärdens VD Helena Stjernholm så här om försäljningen:

"Industrivärden har varit en långsiktig och engagerad ägare med ett betydande aktieinnehav i SSAB sedan 1994. Inom ramen för vår ägarroll har vi aktivt deltagit i flera viktiga utvecklingssteg, såsom till exempel inriktningen mot produktområden med högre marginal, ökat hållbarhetsfokus samt förvärven av amerikanska IPSCO och finska Rautaruukki. SSAB är idag en framstående aktör inom specialstål med en ledande position i utvecklingen av fossilfritt stål. I april 2018 avyttrade vi drygt hälften av vår investering i SSAB och nu har det återstående innehavet sålts. Därmed frigör vi kapital till alternativa investeringar."

Mja, det där "alternativa investeringar får vi se vad det innebär men i närtid har bolaget pratat om att investera i befintliga innehav. För några år sedan uttryckte Industrivärden ambitioner att förvärva nya innehav. Inte ett enda nytt innehav blev det utav det och som sagt har de i närtid pratat i termer som helt avblåser förväntningar om nya portföljbolag. Jag har hoppet uppe dock. Industrivärden hade få innehav redan innan de sålde SSAB och nu är de nere på endast 7. Det är ingen vidare riskspridare det här investmentbolaget. Jag hoppas de rycker upp sig lite och breddar portföljen på sikt. Nu ser det ju mest ut som en utdragen avveckling av bolaget.

Börsens tråkigaste investmentbolag.

SvaraRaderaTjena,

RaderaJa det är ingen orättvis utnämning.

Mvh petrusko

Jag är beredd att hålla med här. Det är verkligen ett tråkigt bolag. Därmed inte sagt att tråkigt behöver vara dåligt. Jag har sett mina aktier i Industrivärden öka med 113% och är nu redo att sälja dem faktiskt. Det som fick bägaren att rinna över är programmen på Uppdrag granskning. Vilka kompletta dårar som drivit det där bolaget.

RaderaAktiepappa - en blogg om ekonomi och aktier

Tycker Industrivärdens utveckling ställer frågor.Vi tänker oss att Kalle Knäck i Barsebäck ärver en miljon och vill investera på börsen. Investeraren lever efter devisen Don´t confuse me with facts.Då kan han placera 250000kr vardera i Volvo,Sandvik, SHB och Essity.På Industrivärdens kontor häckar väl 15-20 personer på dagarna. Vad gör dessa människor en måndag förmiddag?

SvaraRaderaMvH Lars

Tjena Lars,

RaderaJo Industrivärdens utveckling ställer med rätta en del frågor. Portföljen och verksamheten har stadigt krympt. Totalavkastningen har förvisso varit i linje med index men det är tack vare multipelexpansion, att Industrivärden sakta men säkert fått en högre värdering. Portföljen har genererat en sämre avkastning än index.

En rimlig fundering är hur avkastningen kommer se ut framåt när multipelexpansion inte längre är en drivare. Visst kan värderingen bli ytterligare lite högre men någonstans finns det ett stopp och förr eller senare får vi smaka på det omvända.

Multipelkontraktion kommer bli en grej på börsen i sinom tid. Generellt men i synnerhet för investmentbolagen som handlas väldigt långt ifrån sina historiska snitt och dessutom till galet hög värdering i vissa fall.

Mvh petrusko

Precis som Du skriver är Industrivärlden ingen vidare riskspridare och rabatten är också skral, endast några få %. Sälj och köp Investor istället är mitt råd. Större rabatt och har dessutom en onoterad del i Patricia Industries som man inte kan investera i som privat person. Äger dessutom EQT, som har gått som tåget på börsen.

SvaraRaderaHa en bra dag

//Krusse

Hej Krusse,

RaderaJa ska man bara ha ett utav dem så är Investor det solklara valet. Med Industrivärdens utveckling i åtanke finns det flera andra investmentbolag som lockar mer.

Helt passé är de dock inte. Industrivärden kan vara en okej komponent i en långsiktig portfölj. En indexfond kan tänkas prestera bättre på lite sikt dock. Industrivärdens väärdering är mycket hög relativt sitt egna historiska snitt. Portföljen har dessutom avkastat säämre än index på kort och medellång sikt. Det är tack vare multipelexpansion som Industrivärdens totalavkastning blivit i linje med index. Värderingen kan dock inte bli högre i evinnerlighet.

Mvh petrusko

Det är för mig uppenbart att detta är ett drag i Fredrik Lundbergs långsiktiga plan att på 50 år fasa ut Insustrivärden. Dom tillför ingenting mer än att dom har ett koncentrerat innehav där deras röst på årsstämman har påverkan. Men det är knappast värt det. Äg bolagen direkt istället eller genom pensionsbolag/fonder. Fredrik kom 2015 och tar över detta så det blir något vettigt av det hela. Tack och hejdå Industrivärden

SvaraRaderaJag har svårt att se någon annan plan från Fredriks sida än att slå ihop Industrivärden med Lundbergs. Det sker nog när familjen kontrollerar > 50% av rösterna i det sammanslagna bolaget. Tittar man på vilka innehav bolagen har gemensamt och har Fredriks mindre positiva syn på Ericsson i åtanke, så är det nog bara Ericsson som skall säljas. Jag tror att Fredrik behåller övriga bolag i Industrivärden. I första hand fokus på hög soliditet. I andra hand återköp för att öka familjens andel av rösterna och i tredje hand nya innehav. Det är mitt tips.

RaderaTjena,

RaderaJo någon form av sammanslagning är väntat på sikt. Lundberg är inte den som jäktar och kanske blir det något döttrarna får realisera.

Mvh petrusko

Letar man efter något att sälja i portföljen så är Industrivärden en given kandidat. Rabatten är nästan borta. Ligger väl runt 4%. Fast jämför man med bolag som Creades och Latour så går det väl att smälta.Värderingen i Latour är bisarr. Svolder har ett antal aktiebrev i en byrålåda. Här är väl premien runt 20%. Köpvärt!?

SvaraRaderaMvH Lars

Tjena Lars,

RaderaJa det låter rimligt. Jag tror faktiskt att det skulle kunna ge en högre avkastning om man nu byter ut Industrivärden mot en indexfond. Väntar till dess att värderingen är mer normaliserad och ev skiftar tillbaka då. Oavsett om börsen gör upp eller ned tror jag det kan ge bättre prestanda att göra på det viset. Svårt att förutspå dock och jag ligger kvar i mitt innehav. Har lärt mig den hhårda vägen att inte spekulera i sådana där saker. Värderingar, uppgångar mm kan vara starka och knasiga längre än man någonsin kunnat ana.

Mvh petrusko

OT men vad har Petrusko för tankar kring Realty Incomes eventuella sammanslagning med VEREIT?

SvaraRaderaTjena,

RaderaTack för din kommentar. Jag är inte förtjust i den där sammanslagningen men jag väljer att lita på Realty Income att de har koll på vad de gör. VEREIT är ett bolag jag inte tar i med tång. De har kanske ordning på torpet nu men för ett antal år sedan fifflade de med bokföringen. Nu har de bytt namn till VEREIT och bytt ut ledningen för att marknaden skall glömma. Som sagt; de kan vara okej nu men det är mycket enklare att bara hålla sig ifrån bolag som fifflat med bokföringen.

Jag gillar inte VEREIT och önskar helst att Realty Income inte gick ihop med dem.

Mvh petrusko

Fan..alltid lite oroligt när ens större innehav börjar "härja". Sitt still i båten :) Men Realty kan ju betydligt mer om det här än mig så bara att hänga kvar.

RaderaLäser jag rätt så verkar det som att dom kommer att flytta över sina kontor till en ny REIT, "SpinCo", som kommer att bestå av "97 domestic office properties" . Idag har dom 43st enligt: https://www.realtyincome.com/portfolio/property-type-composition/default.aspx

"Realty Income will spin off a new REIT composed primarily of its office portfolio. This is termed "SpinCo" in the merger announcement"

https://seekingalpha.com/article/4426850-realty-income-acquires-vereit

Så in med VEREIT, och över med kontoren till ett eget bolag. Fattar jag det rätt?

Kontoren/SpinCo känns kanske som att man ska hoppa över, eller?

Återigen Cibus, ursäkta att jag tjatar men att få månatliga tillskott i kassan för återköp är ju en evig pengamaskin, nu har jag 693 men efter att ha fått loss de dryga 5000 kronorna från SBB/Hemfosa vilka Nordea märkligt håller fast i tvenne bankdagar så kan jag fylla på med ytterligare 25 alltså 718 vilka ger x0.81 kr=581 kr/månad, mums säger jag...

SvaraRaderaJag tror ett av 3 möjliga scenarion kommer hända.

SvaraRadera1. De köper mer volvo

2. De köper mer Sandvike

3. De amorterar ner belåningsgraden (den är väl rätt låg redan nu, runt 4%-5% har jag för mig, men Lundberg är en försiktig general)