Idag har Industrivärden släppt sin rapport för det första halvåret och den är inget vidare, som vanligt. Ja medan Industrivärden som aktie har presterat lite bätte än index över tid så har investmentbolagets avkastning på sina investeringar varit klart sämre över tid.

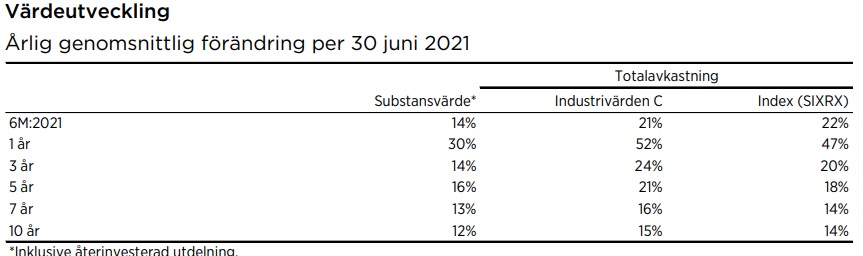

Mätt som substansvärdeutveckling är Industrivärden utan tvekan sämre än index. Siffrorna överst visar det klart och tydligt där man kan se att substansvärdet över tid växt betydligt sämre än index. De första 6 månaderna 2021 har Industrivärden genererat 14 procent avkastning på sin aktieportfölj medan index genererat 22 procent.

Att aktien ändå gått lite bättre än index betyder att värderingen stadigt blivit högre. Helt oförtjänt men så är det på börsen. I slutändan brukar dock aktier gå ungefär som bolaget presterar och det här är ohållbart. Industrivärden har presterat dåligt över lång tid och förr eller senare kommer det visa sig i dess värdering.

Det finns helt enkelt inte tillräckligt dumma pengar för att fortsätta den här dumma trenden. Att fortsätta handla Industrivärden till allt högre värdering när de presterar sämre än en vanlig indexfond. Passivt kapital i diverse olika fonder pressar upp värderingar till konstiga nivåer men det tar en vändning det med till slut.

Jag äger Industrivärden och är inte imponerad. Jag är inte imponerad över deras prestanda och jag är inte imponerad över portföljen de har. Industrivärden har bara 7 olika innehav varav 4 utav dem väger cirka 80 procent tillsammans.

Det är bara att bita i det sura äpplet, sälja och betala skatten, ty ju längre Du väntar desto mer skatt kommer Du att få betala i framtiden. Enda anledningen till att vänta med försäljning skulle vara om Du tror att aktien kommer att sjunka på sikt. Normalt så äger man de aktier som man tror kommer att öka i pris. Äger Du en aktie som handlas för 100 och Du köpte för 50 så kommer Du att betala 15 kr i skatt (30% av 50). Behåller Du och skall sälja för 150, om något eller några år så får Du betala 30 kr skatt och skatten på ISK kommer att vara betydligt lägre än 15 kr extra skatt efter något eller några år. Så resonerade jag och flyttade de mesta från A&F konto till ISK för flera år sedan. All flytt till ISK räknas som försäljning och det blev en rejäl skatt, vilket inte var så kul just det året. Men jag har inte ångrat att jag tog skattesmällen, ty nu är skatten 0,375 % på hela innehavet, vilket är betydligt mindre än 30% på de årsvinster jag har på ISK kontot. Dessutom kan jag sälja och köpa tillbaka, om jag vill, utan att behöva tänka på att jag kommer få skatta 30% av vinsten.

SvaraRaderaHa en bra dag

//Krusse

Tjena Krusse,

RaderaJag tycker det är helt okej att ha mina aktier i en vanlig depå. På flera decenniers sikt blir det faktiskt lägre skatt där givet att man köper och sedan sitter på innehavet i flera decennier (typ 50-60 år). Hög utdelning försämrar dock fördelen. Oavsett så har jag en del av mina aktier i vanlig depå och tycker det är okej. Mina Industrivärden har jag ägt kring 20 år tror jag.

Mvh petrusko

@Krusse .

RaderaJag skulle nog säga att om man har mycket god värdeutveckling så det är frågan om man har 5 dubblat GAV så stämmer det inte.

Man måste upp i mycket höga direktavkastningskvoter (över 4,5 %)för det ska lönsamt att flytta över till ISK. Dessutom bedömer jag det som att det finns större risk att ISK kommer beskattas hårdare framöver.

Mvh JFG

Ja Industrivärden är allt en bra tråkig aktie. Jag skalade själv av en del av mina i förra veckan för att köpa tele2 istället. En stor post kvarstår dock i portföljen och den får ligga orörd så länge.

SvaraRaderaVad tycker du om Latour?

SvaraRaderaTjena,

RaderaLatour är ett fantastiskt bra bolag men har en galet hög värdering. Värderingen är stendum och kommer sannolikt normaliseras på sikt.

Mvh petrusko

Latour är ett skruttbolag.

RaderaDu skulle ju kunna ta upp viss belåning och avveckla ditt innehav emot de kostnaderna över tid? Även som ett sätt att omallokera innehavet redan nu på sätt och vis.

SvaraRaderaMvh investera-pengar.blogspot.com

Sedan jag har varit på börsen kan jag inte minnas att de köpt något nytt bolag - de ägde väl Kone och ICA för massa år sedan de plockar aldrig in något nytt. Och de har inget onoterade som Latour eller Investor. Frågan är vad de gör på kontoret på dagarna?? Vad är det ägarna betalar de för när man lika gärna kan stoppa pengarna i en indexfond

SvaraRaderaTjena,

RaderaJa det händer inte mycket i Industrivärden. För några år sedan när Helena Stjernholm var relativt ny som VD uttalade de att Industrivärden sökte nya bolag till sin portfölj. Det hände inget på flera år och sedan kom de med besked att de inte alls vill köpa nytt utan vill fokusera på de få innehav de har. *snark*

Mvh petrusko

Hej Petrusko, tack för en intressant blogg följer den regelbundet. Min fråga är (lite malplacerad men)vad hände med Resurs Holding som du hade förut? Har försökt leta men ej hittat någon artikel om det förutom att du tyckte gott om dem. Kan du skriva ett inlägg om det?

SvaraRaderaTjena,

RaderaMin investering i Resurs blev inget vidare då jag sålde någon gång i början av coronakrisen. Jag gjorde några omplaceringar då för att justera bla risk och utdelningar i portföljen. Istället köpte jag Cibus. Medan Resurs drog in utdelning och backade massvis hade Cibus full fräs på utdelning och handlades likt allt annat på otroligt låga nivåer. Jag har följt Resurs sedan dess och har tro på bolaget medan jag tycker att de presterat halvdant och kommunicerat svagt. Norge har länge varit dåligt för dem och de har skyllt på andra faktorer och skjutit fram tidspunkt när det kan tänkas bli bra igen. Nu har de bytt VD och förmodligen får de ordning på skutan framledes. Det finns potential i den där verksamheten.

Mvh petrusko

Jag köpte cibus efter att du skrivit om dem och mina aktier har gått upp 37% sen köp så tack för tipset!

RaderaJag köpte cibus efter att du skrivit om dem och mina aktier har gått upp 37% sen köp så tack för tipset!

RaderaHej Hanna,

RaderaVad kul att du gjort en god investering. Cibus är högt värderat nu men det är ett väldigt bra bolag med god tillväxtpotential på sikt. Jag äger glatt mina aktier och tror på god avkastning på mycket lång sikt.

Mvh petrusko

Tjena Petrusko,

SvaraRaderaTack för en fin blogg. Har sett i tidigare inlägg att du skrivit gott om Wallenstam. Har du samma syn på bolaget idag och skulle du tänka dig att ta in dem i din egna portfölj?

Mvh, Jakob

Tjena Jakob,

RaderaJag tycker att Wallenstam är ett fantastiskt bolag. De äger väldigt bra fastigheter och de har en stark finansiell ställning. De har länge växt sitt substansvärde och jag tror de kommer fortsätta göra så. Värderingen är inte låg men i det långa loppet tror jag man räknar hem Wallenstam om man går in nu. Det är ett mycket stadigt bolag som står pall de svåraste av tester som kan tänkas. Klart aktien kan gå dåligt i breda börsras men verksamheten står pall. Aktier repar sig "alltid" så länge det är bra bolag.

Mvh petrusko