Låt mig börja med att Investor aldrig varit en favorit of mine, jag har alltid gillat Industrivärden bättre. Anledning till detta har varit att jag gillat innehaven i Industrivärden bättre och att de historiskt gett en bättre avkastning. Nu börjar det se annorlunda ut. Investor har ryckt upp sig och beroende på tidsperiod man kollar på så har den gett bättre avkastning än Industrivärden.

Portföljen då?

Jag har ogillat Investors portfölj främst pga det onoterade krimskramset, det utgör ändå cirka 20% av Investors portfölj. Förhoppningsvis är de flesta innehaven ok men jag hade gärna sluppit tex telekomoperatören "3". Turligt nog står den bara för 2% av portföljen men så finns också IGC som gör tillväxtinvesteringar i Kina och USA, ytterligare 4% av portföljen. EQT som utgör 5% av Investors tillgångar vet jag inte om jag ogillar men det är inget jag hoppar högt över. Hade jag velat ha en Private Equity-investering hade jag gjort en direktinvestering i ett sådant bolag. Ja ja nog om det jag inte gillar med Investors portfölj och över till de noterade innehaven.

Här har vi en hel radda fina bolag som jag verkligen gillar. Atlas Copco, ABB,

Wärtsilä, Saab mfl. SEB som väger 16% är förmodligen en bra långsiktig investering också.

Men hur är det med utdelningen då?

Låt oss gå igenom utdelningspolicyn:

"Vår utdelningspolicy är att en hög andel av mottagna utdelningar från noterade kärninvesteringar vidareutdelas samt att en distribution sker till aktieägarna från övriga nettotillgångar som motsvarar en direktavkastning i linje med aktiemarknadens

. Målet är att betala en stadigt stigande utdelning."

Den fetmarkerade biten går jag igång ordentligt på! Stadigt stigande utdelning är guld (nä inte guld för det är kass men det är ett uttryck ni vet...) värt på lång sikt.

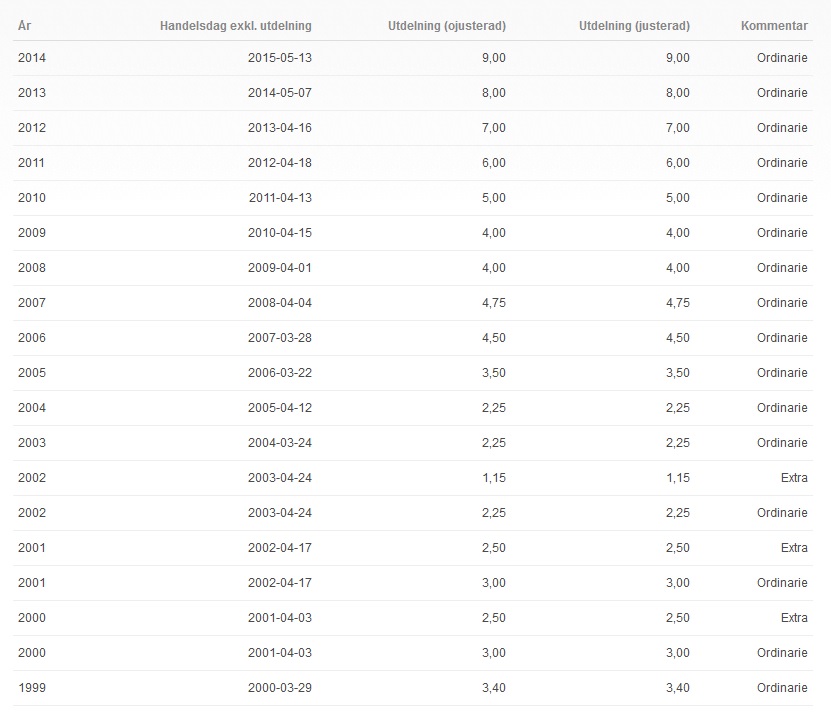

Hur ser utdelningshistoriken ut?

Vi kör en bild på det:

De senaste femton åren har Investor sänkt ordinarie utdelning vid två tillfällen och det är vid IT-krisen och finanskrisen. Sänkningar är aldrig av godo men det finns mer eller mindre dåliga sådana och här kan man lyfta fram att Investors sänkning ej varit kraftig. Från 3,4 till 3 kronor och från 4,75 till 4 kronor, inte alls så dramatiskt, vissa andra bolag halverade eller tom slopade vid samma perioden.

Jag gillade förre VDn Börje Ekholm, en riktigt skarp gubbe och en utdelningsälskare likt mig själv. Jag har varit i kontakt med honom ett par gånger och diskuterat utdelningar, något han har fokus på enligt min uppfattning. Den nya gubben är säkert bra han också!

I fem år på raken har de höjt utdelningen med en krona och man kan ana att de gör en liknande höjning till 10 kronor nu till våren. Investor har en A och en B-aktie noterad. A-aktien har avsevärt lägre omsättning men till en småsparare duger det gott, man kan tex räkna med att lätt kunna få avslut på 1000 st aktier på ett bräde en vanlig börsdag. Vet man med sig att man vill sälja när andra säljer gör man bäst i att köpa B-aktien med högre omsättning, det blir ju inte lika trångt i dörren där liksom. A-aktien handlas till en något lägre värdering av denna anledning. I fredags stängde Investor A på 283,8 kronor och med en utdelning om 10 kronor hamnar direktavkastningen på ca 3,5%, inte fantastiskt för den här typ av investering.

Värderingen då?

Investmentbolag är ganska simpla, det är substansvärdets utveckling man skall hålla koll på. Här skall det nämnas att investmentbolagen just nu handlas till historiskt ganska låg rabatt (läs hög värdering). Detta är inte en bestående uppvärdering utan det går i cykler, upp och ned över tiden. Således skall man vara medveten om att aktien kan backa en hel del av denna anledning oavsett hur innehaven eller börsen går. Det är klart tänkbart att Investor någon gång åter kommer handlas till 40% substansrabatt. I senaste rapporten var substansvärdet 367 kronor per aktie och på nuvarande kurs om 283,8 kronor är substansrabatten ca 22% men det är en glädjekalkyl då 367 kronor substansvärde är från 30/6 och sedan dess har börsen backat: 9%. Antaget att Investors substansvärde backat lika mycket hamnar det på 334 kronor och en substansrabett om 15%. Mmm fundera på den värderingsskillnaden, om vi har 15% substansrabatt nu och det kan bli 40%. Ja ja, ingen ko på isen, det här svajar som sagt upp och ned och är man bara långsiktig behöver man inte fundera så mycket på det.

Efter min genomgång av Investor kan jag konstatera att jag numera gillar bolaget och dess innehav (i stora penseldrag).

Som utdelningsinvestering tycker jag den får tummen upp. Över tiden kommer det säkert något som tvingar dem sänka utdelningen men man kan vänta sig en stadigt stigande utdelning ändå på sikt.

Läs mer om Investor hos Avanza.