Det amerikanska fastighetsbolaget EPR Properties har nu rapporterat för det första kvartalet 2019 och det ser ju rimligt ut. Bilden ovan visar lite olika typer av verksamhet som bedrivs i de fastigheter som EPR äger. Jag tycker det är en käck och talande bild för vad de faktiskt äger för typ av fastigheter. De är ju lite speciella på det viset att det inriktat sig på en annan typ av fastigheter än många andra. Inriktningen är bla mot skolor och nöjesfastigheter. De äger alpinanläggningar och fastigheter för gokart, äventyrsbad mm och det är väldigt speciella investeringar. För den som har erfarenhet och är duktig på det så kan det bli väldigt bra medan de är svåra att räkna på för andra.

Det är stort tryck på skolor i USA och det kommer vara hett eftertraktade fastigheter så långt fram man kan blicka. Nöje är vad vi människor spenderar allt mer pengar på och framförallt yngre generationer. Man skippar den nya tröjan eller klockan och går hellre på bio eller kör gokart.

Ovan var som sagt den roliga bilden och här under kommer en tråkigare bild som förklarar med text vilken typ av fastigheter som EPR Properties äger:

Bolaget presterade bra i det första kvartalet och rapporterade en justerad FFO per aktie om $1,36 jämfört med $1,26 året innan. En tillväxt om 8 procent alltså, det är helt okej för ett fastighetsbolag.

Det här FFO är det mått man tittar på istället för EPS (Earnings Per Share) i REITs. Anledningen är att det i EPS blir starkt missvisande pga redovisningsprinciper med avskrivningar och grejer. Det där FFO är ett mått som visar de riktiga pengarna som finns tillgängliga för utdelning till ägarna.

Man står fast vid helårsprognosen om en justerad FFO på $5,3 - $5,5.

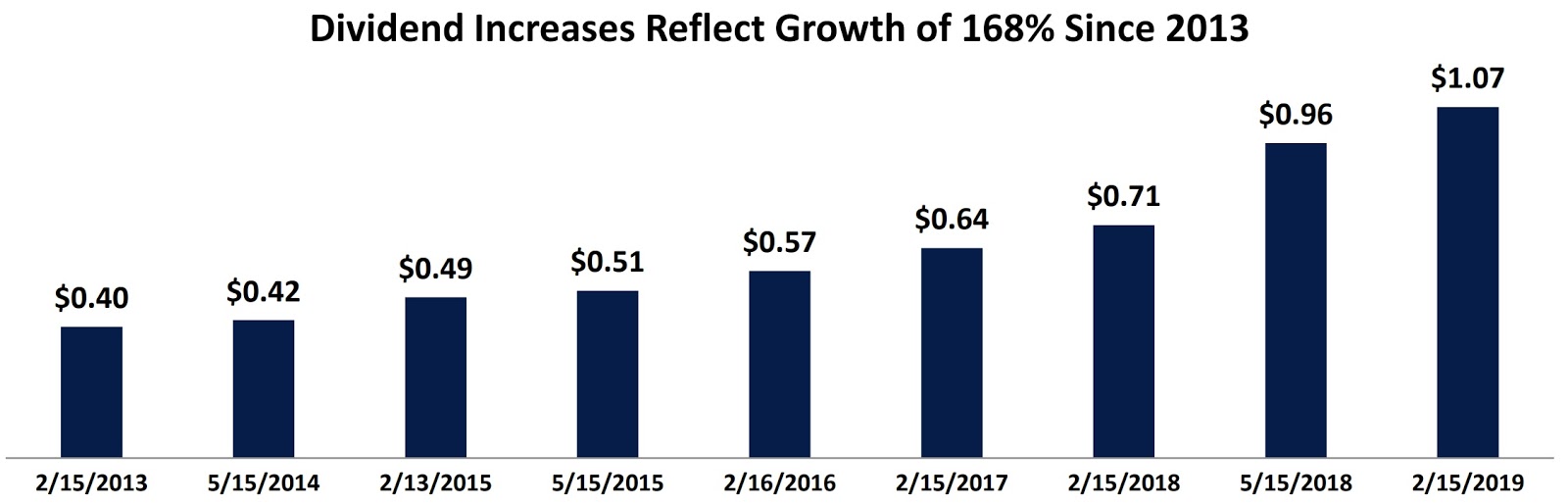

Utdelningen höjdes nyligen 4,2 procent till $4,5. Utdelningen betalas månadsvis om $0,375.

På kursen $77,48 är direktavkastningen 5,8 procent.

Jag äger EPR Properties och har gjort det i några år. Jag gillar inriktningen på fastigheter som de har och jag tycker de har en bra strategi med net lease som innebär att hyresgästen står för de mesta kostnaderna förknippade med fastigheten. Utdelningen har de höjt varje år i flera år och de har potential att fortsätta med det framöver.

Länk till EPR Properties hos Avanza (affiliatelänk).

Info om affiliatelänkar.